Elérkezett az Online Alapozó Tanfolyam 5. leckéje.

Ma megnézzük az egyes számlatípusok jellemzőit.

Szó lesz az eszközszámla, a forrásszámla, a költségszámla, a bevétel számla és a ráfordítás számla jellemzőiről, tulajdonságairól.

Kezdjünk is bele!

1. Az eszközszámla

Azokat a számlákat, amelyeken az eszközöket és azok változásait számoljuk el, eszközszámlának nevezzük.

– Tartozik (azaz bal) oldalára kell írnod a nyitó tételeket és a növekedéseket, míg a

– Követel (azaz jobb) oldalára kell a csökkenéseket és a záró tételeket.

Főkönyvi számlavázlaton jelölve:

2. A forrásszámla

Azokat a számlákat pedig, amelyeken a forrásokat és azokban bekövetkezett változásokat számoljuk el,

forrásszámlának nevezzük.

– a Követel (azaz jobb) oldalára kell írnod a nyitó tételeket és a növekedéseket, míg

– a Tartozik (azaz bal) oldalára kell a csökkenéseket és a záró tételeket.

Főkönyvi számlavázlaton jelölve:

3. Költségszámla

3. Költségszámla

A költségek elszámolására szolgáló számlákat költségszámláknak nevezzük.

A költségszámlák hasonlóak az eszköz számlákhoz, így ugyanazok a szabályok vonatkoznak rá:

– növekedéseket a Tartozik oldalon,

– csökkenéseket a Követel oldalon kell rögzíteni.

Főkönyvi számlavázlaton jelölve:

4. A bevételszámla

4. A bevételszámla

A bevétel növekedéseket és csökkenéseket a bevételszámlákon tartjuk nyilván.

– a Követel (azaz jobb) oldalára kell írnod a növekedéseket, míg

– a Tartozik (azaz bal) oldalára kell a csökkenéseket és a záró tételeket.

Főkönyvi számlavázlaton jelölve:

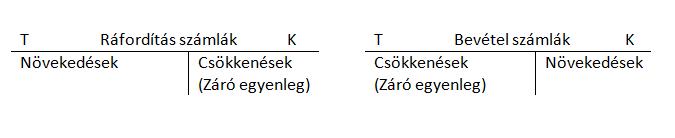

6. A ráfordításszámla

A ráfordítás növekedéseket és csökkenéseket a ráfordításszámlákon tartjuk nyilván.

– Tartozik (azaz bal) oldalára kell írnod a növekedéseket, míg a

– Követel (azaz jobb) oldalára kell a csökkenéseket és a záró tételeket.

Főkönyvi számlavázlaton jelölve:

Ezeket jól jegyezd meg, mert ez olyan, mint az 1×1, enélkül sajnos nem lehet könyvelni.

Ha kérdésed van a feladattal, bármely sorával, várom a kommentek között.

Ha tetszett a bejegyzés, kérlek oszd meg ismerőseiddel!

![]()

{kind=link}